Поступление основных средств

Рассмотрим, как оформить поступление и принятие к учету амортизируемого имущества.

Основными способами поступления в организацию объектов основных средств и нематериальных активов являются:

— приобретение за плату;

— создание самой организацией;

— получение объектов безвозмездно;

— получение объектов в счет вклада в уставный капитал.

Каждый из указанных случаев поступления основных средств и нематериальных активов имеет собственный порядок отражения в бухгалтерском и налоговом учете. При этом правила отражения принятия к учету основных средств и НМА в бухгалтерском и налоговом учете не совпадают.

Основные средства и нематериальные активы в бухгалтерском учете принимаются к учету по первоначальной стоимости, определяемой по правилам бухгалтерского учета в соответствии с пп. 8-11 ПБУ 6/01 и пп. 6-11 ПБУ 14/2000, и отражаются по дебету счета 01 «Основные средства» либо счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы». В налоговом учете основные средства и нематериальные активы принимаются к учету по первоначальной стоимости, определяемой по правилам налогового учета, и отражаются в соответствующих налоговых регистрах.

При оформлении учета ОС и НМА в программе «1С:Бухгалтерия 8.1» все возможные случаи принятия к учету сведен в одну форму документа, в которой с помощью выбора производится настройка для соответствующего способа поступления. представлены в виде налоговых счетов, номера которых совпадают с соответствующими бухгалтерскими счетами.

Рассмотрим, как оформляется приобретение имущества за плату, поскольку это основной способ поступления основных средств и нематериальных активов.

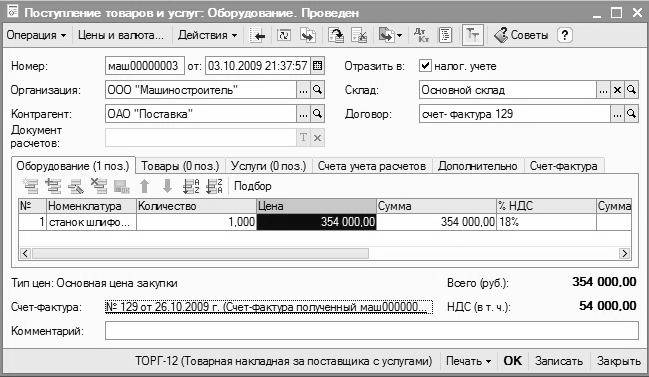

Поступление основных средств оформляется тем же документом, что и поступление товаров и услуг. Это оправдано, так как сокращает количество похожих форм документов. При этом для оформления поступления бухгалтер должен ввести основное средство в справочник Номенклатура, в специально предназначенную для этого группу Оборудование. Далее оформляется обычая приходная накладная и регистрируется счет-фактура. (Рис. 51)

Рассмотрим поступление ОС на примере.

Пример

03.10.2009 от поставщика ОАО «Поставка» в сопровождении счета-фактуры № 129 от 23.01.2008 поступило оборудование – Станок шлифовальный в количестве 1 шт. по цене 354000 руб. НДС в сумме.

1. Откройте журнал документов командой Покупка \ Поступление товаров и услуг и нажмите кнопку  на панели инструментов журнала.

на панели инструментов журнала.

2.В открывшемся окне документа выберите команду оборудование.

2.В открывшемся окне документа выберите команду оборудование.

Рисунок 51 – Оформление поступления основных средств

3. Укажите организацию контрагента – поставщика, договор и документ расчетов.

4. На панели инструментов вкладки Оборудование щелкните на кнопке  и выберите основное средство из справочника Номенклатура. Если его нет в справочнике, создайте его.

и выберите основное средство из справочника Номенклатура. Если его нет в справочнике, создайте его.

5. Укажите количество и цену, введите значение НДС

6.Зарегистрируйте счет-фактуру, щелкнув на гиперссылке Ввести счет-фактуру.

7. Проведите и сохраните документ.

Задание 25

Станок шлифовальный доставлен автотранспортом предприятия ГАТП-2. Предприятие представлен счет-фактура от 03.10.09 г. №1023. Стоимость доставки с учетом НДС -15340 руб. Отразите в учете доставку станка шлифовального документом Поступление товаров и услуг.

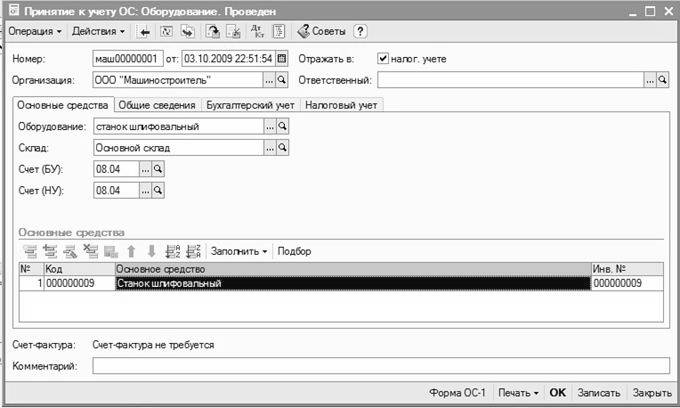

Принятие к учету ОС

Для оформления принятия ОС к учету в программе используется документ Принятие к учету ОС. Соответствующий журнал документов открывается командой ОС \ Принятие к учету ОС. Существует также возможность ввести документ о приятии к учету ОС непосредственно при заполнении сведений об основном средстве в справочнике Основные средства.

Рассмотрим на примере

Пример:

04.10.2009 введен в эксплуатацию Станок шлифовальный. Для начисления амортизации использованы следующие данные: срок эксплуатации –120 мес., способ начисления – линейный. Принять к налоговому учету.

1. Откройте справочник Основные средства командой меню ОС \ Основные средства.

2. В окне справочника выберите двойным щелчком нужную запись об основном средстве.

3. В открывшемся окне на вкладке Бухгалтерский учет щелкните на гиперссылке Ввести документ принятия к учету (рис.52). Открывается документ Принятие к учету ОС.

4. Окно документа имеет вкладки Основные средства, общие сведения, Бухгалтерский учет и Налоговый учет и фактически повторяет содержание окна справочника Основные средства. Табличная часть документа уже заполнена на основании сведений о принимаемом на учет ОС.

5.На панели инструментов окна документа Принятие к учету ОС выберите команду Оборудование.

6. Если оформляется поступление ОС и предполагается сразу же ввести его в эксплуатацию, то удобно выбрать событие Принятие к учету и ввод в эксплуатацию. В этом случае происходит оформление всех проводок, связанных с этой хозяйственной операцией.

7. На вкладке Общие сведения указывается также способ отражения расходов по амортизации. Он выбирается из справочника Способы отражения расходов по амортизации

8. Перейдите на вкладку Бухгалтерский учет Срок полезного использования равен сроку начисления амортизации и указывается в месяцах. Здесь же указывается подразделение, материально ответственное лицо (МОЛ), способ поступления в организацию, определяются параметры и графики амортизации, вводится счет учета и счет начисления амортизации.

9.Выберите подразделение, в котором эксплуатируетсяосновное средство, и ответственное лицо.

Рисунок 52 — Заполнение документа «Принятие к учету основных средств»

10. В поле Способ поступления выберите значение из списка, щелкнув для этого на кнопке  рядом сполем. Значения из поля Способ поступления используются при заполнении «Приложения к бухгалтерскомубалансу» (форма № 5).

рядом сполем. Значения из поля Способ поступления используются при заполнении «Приложения к бухгалтерскомубалансу» (форма № 5).

11.Параметр Начислять амортизацию определяет, должна ли для данного объекта рассчитываться амортизация. Если флажок установлен, амортизация начисляется с кредита счета 02 в дебет счета затрат. Если надо приостановить начисление амортизации на время восстановления объекта, снимите флажок Начислять амортизацию.

12. В раскрывающемся списке Способ начисления амортизации выберите соответствующее значение.

13. На вкладке Налоговый учет указываются данные для налогового учета. Укажите срок полезного использования, амортизационную группу и метод начисления амортизации.

14. Сохраните и проведите документ.

Проводки фиксируются в журнале проводок. При отражении операций на счетах бухгалтерского учета. После проведения документа о принятии на учет ОС в окне сведений об основном средстве появляются данные о принятии к учету.

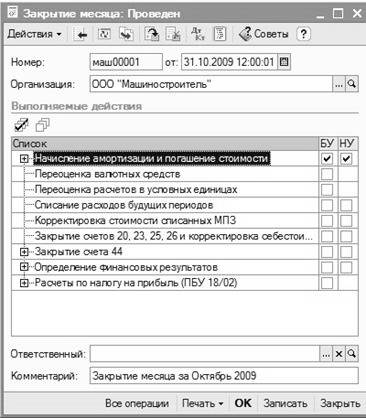

Начисление амортизации

Для автоматического начисления амортизации в программе служит регламентная операция Начисление амортизации и погашение стоимости документа Закрытие месяца (рис. 53). Команда Закрытие месяца находится на панели функций\ Основные средства \ Закрытие месяца. Документ начисляет амортизацию на те ОС, у которых в карточке сведений установлен флажок Начислять амортизацию. Используют документ один раз в месяц. Амортизация начисляется для всех объектов сразу, что ускоряет ежемесячное начисление амортизации. Проводки делаются по каждому объекту аналитического учета.

Рисунок 53- Оформление

начисления амортизации

Задание 26

1. Платежным поручением от 03.10.09 произведите оплату поставщику ОАО «Поставка» за поставку оборудования на сумму 354000 руб.

2.Платежным поручением от 03.10.09 произведите оплату транспортных услуг предприятию ГАТП-2

Реквизиты ГАТП-2

ИНН-1321115990, КПП-132101001,

р.с 40702810640000000075,

Банк ОАО КБМПСБ г. Саранск.

к.с 30101810300000000729, БИК 048952729

3. Оформите выписку банка от 03.10.2009 г.

Задание 27

Оформить поступление Компьютера и ввести его в эксплуатацию.

10.10.2009 г. приобретен новый компьютер для бухгалтерии у ООО «Электрон — сервис» (Накладная № 775, счет — фактура № 775). Марка компьютера и его технические характеристики: Pentium IV 1900/256/80Gb/GeForce4/32xCDRew//SAMSUNG 17 (технический паспорт V01079). Стоимость компьютера с учетом доставки 24120 руб. (в том числе НДС). Объект принят к бухгалтерскому учету в составе основных средств. Срок полезного использования 44 месяца

примечания:

1. Сведения о получателе ООО «Электронсервис» — ИНН 1328162220

счет № 40702810200000000412.

2. Банк получателя: Владимирское ОСБ № 8611, БИК 041708602,

счет № 30101810000000000602.

3. Назначение платежа — по счету № 775 от 09.05.200_ г. За компьютер, в том числе НДС 18%.

4. Очередность платежа.6

Задание 28

На предприятие от ОАО Север получено оборудование Пилорама Галактика. Пилорама принята на основной склад

Задание 29

29.10.2009 от завода «Фрезер» на предприятие в сопровождении товарно-транспортной накладной поступило оборудование – станок сверлильный СДС-1 в количестве 1 шт на сумму 120000 руб., включая НДС 18%. Необходимо отразить в бухгалтерском учете предприятия факт поступления оборудования.

Задание 29

30.10.2009 одна единица оборудования «Станок сверлильный СДС-1 » передана из общего склада в цех № 1 для установки и монтажа специалистами «АО Прогресс». Составлен акт №37 от 31.10.2009 приемки – передачи оборудования в монтаж.

Задание 30

31.10.2009 приняты работы по установке и монтажу одной единицы оборудования «Станок сверлильный СДС-1», выполненные монтажной организацией АО «Прогресс». Работы приняты приемной комиссией по акту приемки работ №13 от 04.08.2001. Работы по монтажу приняты к оплате в размере 2 900 руб., включая НДС. Акт передан в бухгалтерию.

Задание 31

31.10.2009 г. Оборудование «Станок сверлильный СДС-1» принято к эксплуатации. Срок полезного использования 120 месяцев. Отразить приемку оборудования в эксплуатацию в налоговом и бухгалтерском учете.

Практическое занятие 17

Статьи к прочтению:

1С 8.2 Основные средства Поступление ОС на предприятие Урок 54

Похожие статьи:

-

Амортизация (начисление износа) — это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть…

-

Инвентаризация основных средств

При инвентаризации основных средств комиссия производит осмотр основных средств и заносит в описи их полное наименование, назначение, инвентарные номера…