Списание расходов основного производства

На следующем этапе расчетов сумма расходов основного производства с учетом общепроизводственных и общехозяйственных расходов списывается на счет 40 по виду стоимости Выпуск по фактической себестоимости.

В общем случае на счете 20 могут быть остатки, которые соответствуют сумме затрат незавершенного производства. В учебных целях будем считать, что незавершенное производство отсутствует.

По счетам 20 и 40 аналитический учет ведется в разрезе номенклатурных групп, поэтому списание расходов производится по схеме «объект в объект». При этом сумма расходов по каждой номенклатурной группе списывается по «пустой» статье затрат («пустому» субконто).

Ввиду большого количества проводок их суммы удобнее анализировать, если сформировать отчет Анализ счета 40 за октябрь с отбором по виду стоимости Выпуск по фактической себестоимости.

Корректировка плановой себестоимости

В течение месяца оприходование продукции на склад отражалось проводкой по дебету счета 43 и кредиту счета 40 по плановой себестоимости.

В этой же оценке производилось списание продукции со счета 43 при ее реализации покупателям.

Поскольку на счете 43 учет ведется по номенклатуре, то отклонение по каждой номенклатурной группе распределяется между номенклатурными единицами, входящими в номенклатурную группу, пропорционально выпуску продукции по плановой себестоимости. В учете отражается проводкой по дебету счета 43, соответствующий объект номенклатуры и кредиту счета 40, соответствующая номенклатурная группа, вид стоимости Отклонение с плюсом или минусом.

Таким образом, после списания отклонения со счета 40 сальдо по счету отсутствует (убедитесь в этом самостоятельно, для этого сформируйте оборотно-сальдовую ведомость по счету 40 за февраль).

Остальные проводки корректируют обороты по кредиту счета 43 в корреспонденции со счетом 90.02.1. Корректировка производится по следующей схеме: рассчитывается распределение отклонения на единицу продукции и, исходя из реализованного количества продукции, вводятся корректирующие проводки с плюсом или минусом на разницу между плановой и фактической себестоимостью.

Закрытие счета 90

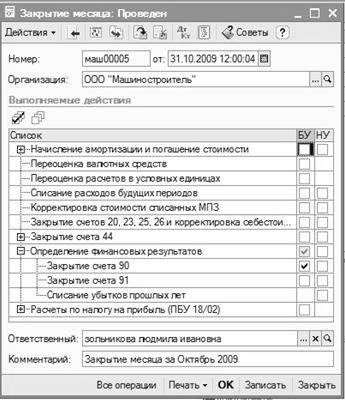

Выявление прибыли или убытка по обычным видам деятельности и формирование проводки по дебету или кредиту счета 90.09 Прибыль/убыток от продаж в корреспонденции со счетом 99.01.1 в программе «1С: Бухгалтерия 8» производится автоматически с помощью документа Закрытие месяца при установленном флажке в колонке БУ для позиции списка выполняемых действий Закрытие счета 90 (рис. 61).

Пример

Закрыть счет 90 за октябрь с помощью документа Закрытие месяца.

1. На панели функций командой производство \Закрытие месяца \ Insert открыть форму нового документа Закрытие месяца.

2.Снять все флажки и установить флажок в колонке БУ строки Закрытие счета 90списка действий.

3.  Щелчком на пиктограмме провести документ, т. е. выполнить процедуру закрытия счета (сформировать проводки).

Щелчком на пиктограмме провести документ, т. е. выполнить процедуру закрытия счета (сформировать проводки).

Рисунок 61 — Закрытие счета 90.

Практическое занятие 19

Учет расчетов по налогу на прибыль в программе 1С: Предприятие 8.1

Цель занятия: познакомить студентов с регламентными операциями по налоговому учету, научить порядку закрытия косвенных расходов; порядку оценке стоимости готовой продукции;

Статьи к прочтению:

Бухгалтерский учет. Счет 20 \

Похожие статьи:

-

Закрытие счетов косвенных расходов

В соответствии с действующим законодательством по налогу на прибыль организаций косвенные расходы признаются полностью расходами текущего периода для…

-

Формы первичных документов по учету основных средств

Постановление Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»…