Учет нематериальных активов

Цель занятия: познакомить студентов с порядком ведения учета нематериальных активов в программе 1С Предприятие 8.1; научить вводить данные в справочники по учету НМА, оформлять хозяйственные операции по учету НМА с использованием документов.

В своей хозяйственной деятельности организации могут иметь дело с объектами, не имеющими вещественного наполнения. Их называют наматериальными активами или нематериальными основными средствами.

Учет нематериальных активов

Учет наматериальных активов оформляется документами — Поступление НМА, Принятие к учету, Выбытие НМА, списание НМА. Сведения о НМА, хранятся в справочнике нематериальные активы и расходы на НИОКР

Рассмотрим на примере отражение в учете поступления нематериальных активов.

Пример:

13.10.2009г. Организация приобрела исключительное право на компьютерную программу сроком на 3 года на основании лицензионного договора № 65 с правообладателем ЗАО «Компьютер-сервис» стоимостью 28000 руб. в том числе НДС. От продавца получен счет – фактура № 45 от 13.10.2009 г. Отразите в учете поступление нематериального актива.

Реквизиты ЗАО «Компьютер-сервис»:

ИНН1326196079; КПП 132601001; ОГРН 1061326001538; ОКПО 46674790; ОКОНХ 71200.

Расчетный счет № 40702810639150100276 открыт в Мордовском отделении 8589 АК СБ РФ г. Саранск.

Кор. Счет30101810100000000615, БИК 048952615.

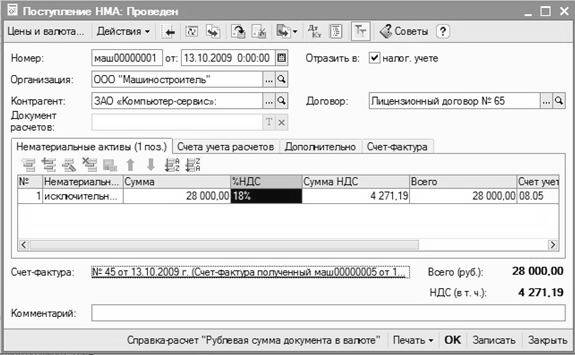

1. Откройте журнал Поступление НМА командой НМА \Поступление НМА.

2. Щелкните на кнопке  на панели инструментов журнала. Открывается окно формы для внесения сведений о НМА (рис.54).

на панели инструментов журнала. Открывается окно формы для внесения сведений о НМА (рис.54).

3. В полеКонтрагент выбором из справочника Контрагенты указываем Компьютер-сервиси вносим все его реквизиты.

4. Для заполнения поля договор с помощью кнопки  открываем справочник договоры контрагентов, куда вносим основание расчетов – Лицензионный договор № 65

открываем справочник договоры контрагентов, куда вносим основание расчетов – Лицензионный договор № 65

5. В поле номенклатура вкладки НМА вводится наименование НМА.

6. В колонке Сумма указываем стоимость покупки (включая налог), в колонке НДС – ставку налога 18%

7. Щелчком по пиктограмме  проводим документ.

проводим документ.

|

Рисунок. 54- Заполнение документа поступление НМА

8. В поле ввести счет-фактуру открываем документ и вносим реквизиты указанные поставщиком и проводим документ

9. На вкладке счета учета расчетов указываются счета расчетов с контрагентами за поставку НМА

Принятие к учету нематериальных активов

Для отражения операций по принятию объектов нематериальных к бухгалтерскому учету предназначен документ Принятие к учету НМА. Технологию работы с документом рассмотрим на следующем примере

Пример

15 октября компьютерная программа установлена на компьютер, находящийся в бухгалтерии.

В соответствии с учетной политикой амортизация начисляется с применением счета 05 «Амортизация нематериальных активов».

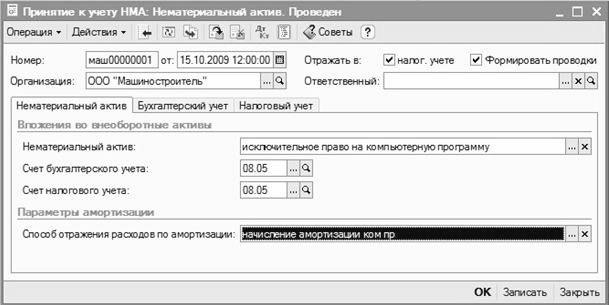

1. В меню ОС и НМА выбираем пункт Принятие к учету НМА и форме списка щелчком на пиктограмме  командной панели открываем экранную форму нового документа Принятие к учету НМА (рис. 55).

командной панели открываем экранную форму нового документа Принятие к учету НМА (рис. 55).

2. На закладке Нематериальный актив в одноименном поле с помощью кнопки  открываем справочник Нематериальные активы и расходы на НИОКР Выделяем курсором объект аналитического учета со счету 08.05 «Приобретение нематериальных активов», указываем его характеристики, после чего выбираем.

открываем справочник Нематериальные активы и расходы на НИОКР Выделяем курсором объект аналитического учета со счету 08.05 «Приобретение нематериальных активов», указываем его характеристики, после чего выбираем.

|

Рисунок 55 — Оформление документа по принятию к учету НМА

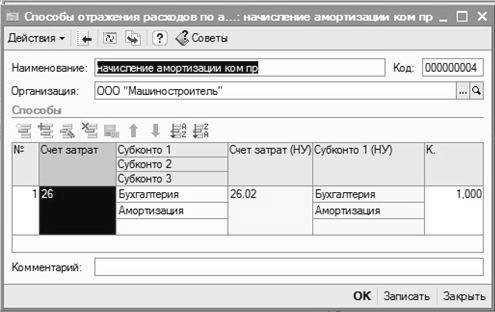

3. В поле Способ отражения расходов по амортизации по кнопке открываем справочник Способы отражения расходов по амортизации, добавляем новый элемент для отнесения всей начисленной амортизации (коэффициент = 1.000) на счет 26 «Общехозяйственные расхода» в бухгалтерском учете и 26.02 в налоговом учете. Объекты аналитического учета Бухгалтерия (субконто 1) И амортизация НМА (субконто 2) и выбираем его для отражаемой операции. (рис.56)

4. На закладке Бухгалтерский чет указываем: Счет принятия к учету — 04.01;

5. Первоначальную стоимость объекта. (по кнопке Рассчитать сумму программа показывает сумму вложений в объект по данным бухгалтерского учета, которая для рассматриваемого примера признается первоначальной стоимостью НМА);

6. Способ поступления — Приобретение за плату;

7. Срок,на который предоставлено исключительное право на программу- 36 мес.;

8. Метод начисления амортизации – линейный;

9. Счет учета амортизации 05.

10. Устанавливаем флажок Начислять амортизацию. На закладке Налоговый учетприводим аналогичные данные для целей налогов ого учета. Проводим документ.

|

Рисунок 56 — Отражение расходов по амортизации

Статьи к прочтению:

Занятие № 24. Учет нематериальных активов

Похожие статьи:

-

Документы по выбытию и передаче нематериальных активов.

В связи с истечением срока полезного использования НМА бухгалтер оформляет проводки по их списанию. Для автоматизации этих действий можно использовать…

-

Аудиторская проверка внеоборотных активов.

Аудит основных средств (ОС): 1. Изучение условий хранения и эксплуатации ОС, их состава и структуры. 2. Подтверждение правильности оформления и отражения…